Este es el subsidio para adquirir una casa al que "no se necesita postular"

Me gusta esta nota

El Gobierno tiene a disponibilidad una serie de subsidios para comprar una vivienda en Chile. Estos te permiten comprar una casa con un aporte del Estado más un aporte propio.

Según tus características, hay limitaciones y posibilidades a los subsidios que puedes postular. Uno de estos es el subsidio DS19, el que te permite adquirir con una ayuda del Estado una casa de determinados proyectos inmobiliarios.

¿De qué se trata el Subsidio DS19?

A diferencia de los subsidios anteriores, el subsidio DS19 se le otorga a las inmobiliarias. Por eso, la gente postula a un proyecto inmobiliario de la lista de proyectos que cuentan con este subsidio.

Es decir, debes revisar las listas que entrega en Minvu de los proyectos de viviendas, elegir uno y contactarte con la respectiva inmobiliaria. Esta te informará si quedan cupos o si ya todas las casas fueron entregadas.

Estas casas suelen ser departamentos o casas en condominios, las que deben por Ley encontrarse cerca de servicios y bien localizadas.

Estas viviendas están destinadas a personas que ya disponen un subsidio DS49 o D.S.1 (ya que muchas veces cuesta encontrar ofertas cuyos precios estén dentro de los rangos máximos permitidos por los subsidios).

Aunque también pueden obtenerla personas que no tienen subsidio anterior.

¿Qué debo hacer para adquirir una de estas casas?

Para adquirir una de estas casas, a diferencia de los subsidios DS49 y DS1 que requieren de un proceso de postulación a través de puntaje, debes contactarte con una de las inmobiliarias que mantienen convenio con el MINVU, visitar la sala de ventas del proyecto escogido, gestionar la reserva de la vivienda con la inmobiliaria o constructora respectiva y solicitar comprobante de inscripción al proyecto.

Requisitos para el Subsidio DS19

A modo general, las personas que quieran adquirir una vivienda del DS19 deben cumplir los siguientes requisitos:

- Ser mayor de 18 años y tener cédula de identidad vigente.

- Contar con un ahorro mínimo en una cuenta de ahorro para la vivienda.

- Pertenecer hasta el 90% del Registro Social de Hogares (RSH).

- No tener una propiedad, ni tú, ni cualquier integrante del grupo familiar declarado.

¿Cómo se financia la compra de una casa con el DS19?

Cabe señalar que si se cuenta con otro subsidio (DS49 o D.S.1), se puede usar para financiar la vivienda de este subsidio. Aunque no es requisito contar con otro subsidio anterior.

El subsidio DS19 se puede dividir en 2 subgrupos: las personas que ya cuentan con otro subsidio (con crédito y sin crédito) y desean ocuparlo para adquirir una de estas viviendas; y las personas sin subsidio anterior. Por lo que los requisitos y valores de las casas variarán según cada subgrupo.

En el caso de las personas que ya tengan subsidio anterior, hay dos formas de financiar la vivienda:

- Sin crédito hipotecario, solo para quienes disponen del subsidio DS49 o D.S.1 Tramo 1. En este caso, solo puedes comprar una vivienda de hasta 1.100 UF. Pero tiene la ventaja de que queda pagada en su totalidad con el ahorro, el subsidio y los bonos.

- Con crédito hipotecario, para quienes ya dispongan del D.S.1. En el caso del Tramo 1, puedes comprar una casa de hasta 1.400 UF. En los tramos 2 y 3, puedes comprar una vivienda de hasta 2.200 UF. Aunque además de subsidios también se entregan bonos, y la persona deberá pagar lo restante con un aporte propio o crédito hipotecario.

Para el caso de las personas que no tienen subsidio y quieran postular directamente:

- Deben cumplir con los mismos requisitos que se piden para el D.S.1, y pueden conseguir una casa de hasta 2.200 UF. Se deben estar dentro del 90% más vulnerable en el RSH. Se entregan bonos para el pie además del subsidio, pero la persona deberá pagar lo restante con un aporte propio o crédito hipotecario.

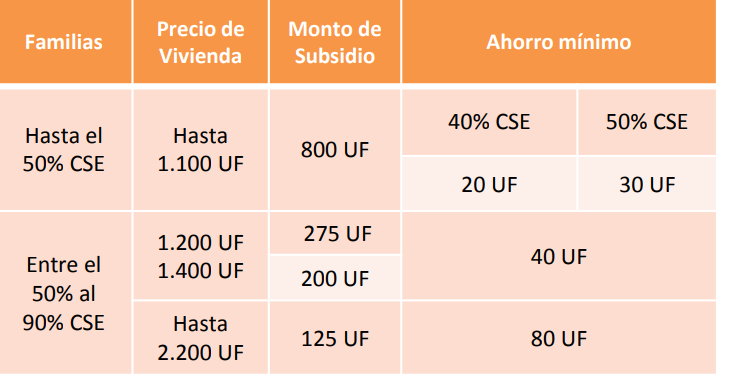

¿Cuánto debo tener en mi cuenta de ahorro para postular al DS19?

Según una presentación efectuada por el Minvu y que aparece en su sitio web, el ahorro mínimo según su calificación socioeconómica (CSE) es:

Hasta el 40% más vulnerable según CSE: 20 UF.

Hasta el 50% más vulnerable según su CSE: 30 UF.

Entre el 50% al 90 según CSE: 40 UF para casas de hasta 1.400 UF; y 80 UF para casas de hasta 2.200 UF.